El sector transporte y editorial en Bolivia proyectan mayor liquidez tras cambios en la deducibilidad del IVA

- 17 abr

- 2 min de lectura

La promulgación del DS 5563 y la RND 102600000010 pone fin a 13 años de asimetría tributaria, permitiendo que el IVA de compras vinculadas a Tasa Cero sea deducible para el IUE.

LA PAZ – El escenario fiscal para los sectores de transporte (internacional y de carga) y editorial en Bolivia ha dado un giro de 180 grados. Tras la reciente vigencia del Decreto Supremo 5563 y su reglamentación mediante la RND 102600000010, se ha oficializado una modificación estructural que impactará directamente en la utilidad neta de las empresas: la deducibilidad del IVA vinculado a operaciones de Tasa Cero.

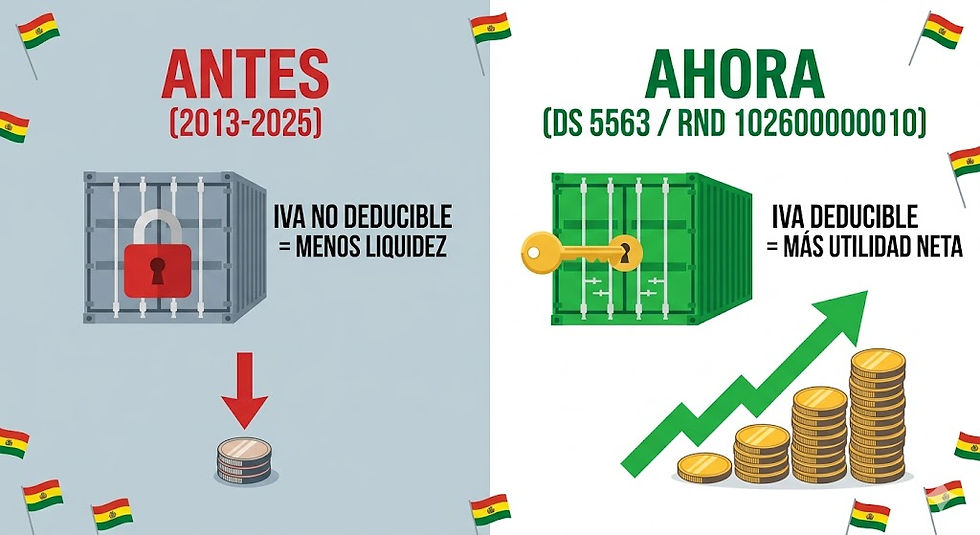

El fin de una "asfixia" financiera de 13 años

Desde el año 2013, bajo la antigua RND 10003813, las empresas que operaban con Tasa Cero tenían prohibido deducir el IVA de sus compras vinculadas como un gasto para el Impuesto sobre las Utilidades de las Empresas (IUE).

Expertos en estrategia tributaria señalan que esta medida obligaba a los empresarios a absorber el IVA como un costo no reconocido por el Servicio de Impuestos Nacionales (SIN), inflando artificialmente la base imponible del IUE y castigando la liquidez de los sectores estratégicos.

"Se trataba de un castigo financiero injusto. El contribuyente pagaba impuestos sobre un gasto que la norma no le permitía reconocer, reduciendo su capacidad de reinversión", explican analistas del sector.

Seguridad jurídica y jerarquía normativa

El cambio fundamental reside en la modificación al Reglamento del IUE (DS 24051). Los puntos clave de esta reforma incluyen:

Deducibilidad Inmediata: El IVA pagado en compras vinculadas a operaciones Tasa Cero ahora es considerado un gasto deducible (Art. 14 del DS 24051 modificado).

Derogación Expresa: La RND 102600000010 deroga el polémico Artículo 6 de la norma de 2013, eliminando la discrecionalidad técnica que aplicaban los fiscalizadores en el pasado.

Optimización de Flujo: Al bajar la base imponible del IUE, las empresas podrán retener mayor capital de trabajo para la gestión 2026.

Impacto en el sector empresarial

Para las gerencias financieras y directorios, esta actualización normativa no es solo un cambio contable, sino una oportunidad de planificación fiscal estratégica. La recomendación de los especialistas es clara: las empresas deben actualizar sus parámetros de liquidación de forma inmediata para evitar la "inercia contable" que podría llevarlas a seguir pagando impuestos en exceso de manera innecesaria.

Con esta medida, el Gobierno busca corregir una distorsión que durante más de una década limitó la competitividad de los exportadores de servicios de transporte y la industria del libro, brindando un respiro económico en un contexto donde la liquidez es vital para el crecimiento nacional.

Fuente: Gaceta Oficial de Bolivia / Resoluciones Normativas de Directorio del SIN.

Sectores afectados: Transporte internacional, sector editorial, exportadores.

Normas derogadas: Art. 6 de la RND 10003813.

Vigencia: A partir de marzo de 2026.

Comentarios